2025年11月18日に、日米政府の戦略的投資イニシアティブにおけるキャッシュフロー分配に関する質問主意書を提出しました。

日米政府の戦略的投資イニシアティブにおけるキャッシュフロー分配に関する質問主意書

2025年11月28日に、政府の答弁書が送付されました。

衆議院議員大石あきこ君提出日米政府の戦略的投資イニシアティブにおけるキャッシュフロー分配に関する質問に対する答弁書

質問と答弁が別ページになっていて読みにくいので、

以下、わかりやすくするために、冒頭に「まとめ」を入れ、質問と答弁を1対1に並べました。

【まとめ】

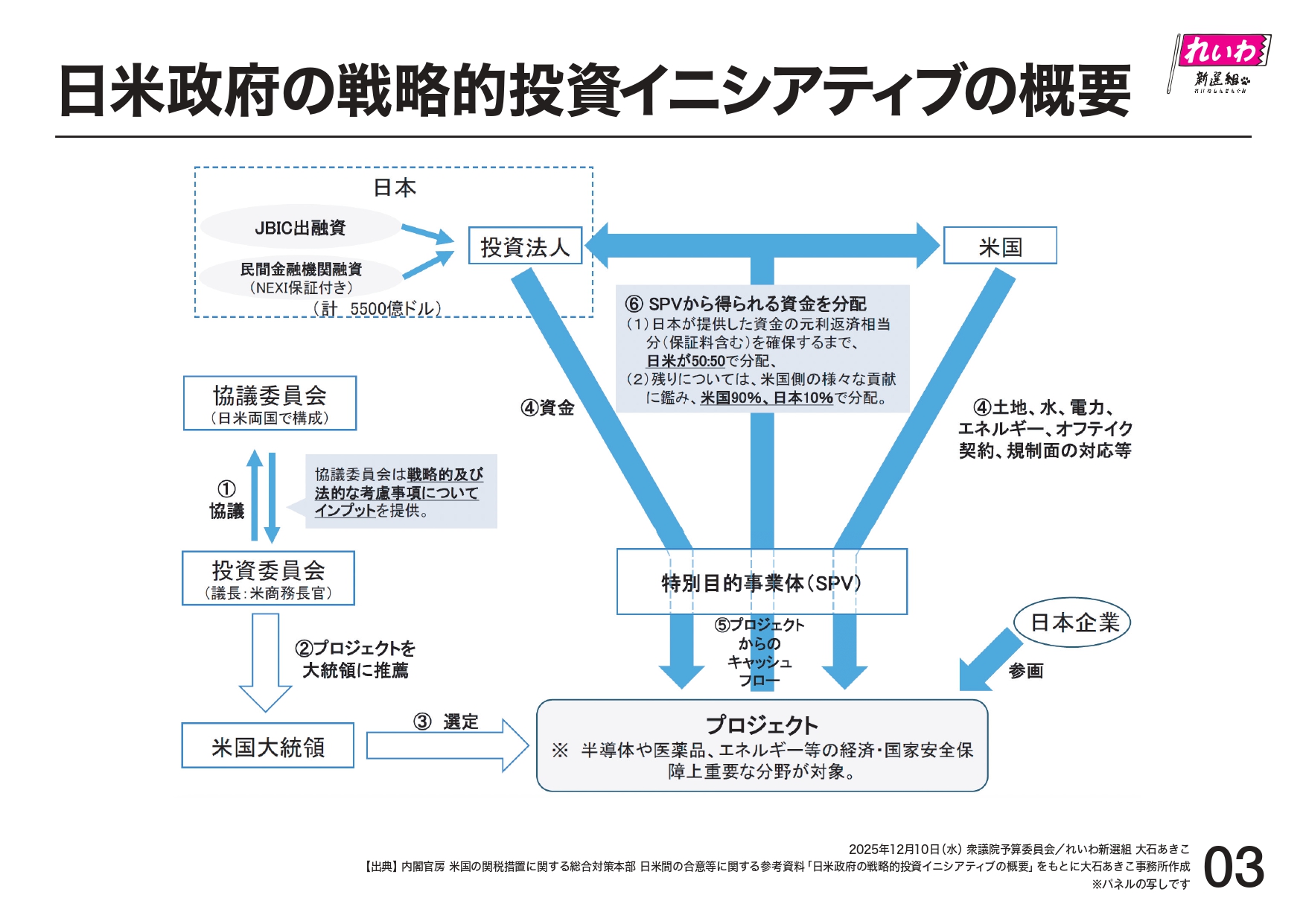

「日米政府の戦略的投資イニシアティブ」とは、アメリカ・トランプ政権との関税交渉の結果、関税率を引き下げてもらう引き換えに、アメリカの経済安全保障分野に「80兆円投資」を行う枠組みです。

10月28日の高市・トランプ会談で、この「80兆円投資」の「着実に履行」することを約束しました(2025年10月28日日経新聞より)。

「日米同盟の新たな黄金時代」をめざすと合意した会談で約束したことは、実際には、

①80兆円を日本がアメリカ政府の指示する通りに拠出し、

②元本返済されたとき、なんと・・・アメリカ政府は1円も出さずに、80兆円の利益を受け取るというあり得ないもので、

③さらに、元本返済以降の利益は、アメリカ:日本=9:1で配分されるという不平等なものです。

このことが、質問主意書で明らかになりました。

これは円安のリスクにもなると指摘されています。決して、winwinではなく、カツアゲされている状態です。

この一方的なカツアゲ性(片務性)の①②③のうち、②を視覚化すれば以下の画像となります。

以上、わかりやすくするためのまとめでした。

以下、質問主意書の本文(質疑と答弁)です。

【大石あきこ質問主意書】

令和7年(2025年)9月4日、日米政府は、日本国政府及びアメリカ合衆国政府の戦略的投資に関する了解覚書(以下「覚書」という。)に署名した。この日米政府の戦略的投資イニシアティブ(以下「戦略的投資イニシアティブ」という。)には、「日本が・・・5500億米ドルを米国に投資すること」が明記されているが、当該5500億米ドルから生じるキャッシュフローの分配方式は、国際金融慣行上も極めて異例であり、日本側のみが実質的なリスクを負う片務的な構造になっているとの指摘がある。

以下、その異例の片務性に関し質問する。

一 覚書パラグラフ13は、投資から生ずる利用可能なキャッシュフローを次の優先順位で分配すると規定する。

(a) まず、みなし配分額に等しい合計額がそれぞれに分配されるまで、米国に50%、日本に50%(米国における税の控除後)。

(b) その後、米国に90%、日本に10%。

ここでいう「みなし配分額」とは、日本側が拠出した投資金額に対するその年の元利返済分等を指すものとされている。

仮に、5500億米ドルのプロジェクトが組成され、毎年のキャッシュフローがみなし配分額と同額であった場合、覚書の分配方式に基づけば、最終的に日米それぞれが受け取る金額は次のようになる。

日本 5500億米ドル+日本側金利分

米国 5500億米ドル+米国側金利分

すなわち、日本側が提供した元利返済相当額と完全に同額を、米国側も同時に取得する仕組みとなっている。これは国際的に通常行われるプロジェクトファイナンス(出資者・貸付人への優先返済が原則)とは根本的に異なる。

この算定が覚書の規定を忠実に反映したものか、政府の認識を示されたい。

(答弁)一について

御指摘の「最終的に」の具体的に意味するところが必ずしも明らかではないが、御指摘の「覚書パラグラフ13」に基づけば、「毎年のキャッシュフローがみなし配分額と同額であった場合」、当該キャッシュ・フローの額の半分の額が米国側に対しても我が国と同時に分配されることになり、我が国が提供した資金の御指摘の「元利返済相当額」がそれぞれの国に分配された後、引き続きキャッシュ・フローが発生する場合には、御指摘の「覚書パラグラフ13」に基づき、当該キャッシュ・フローの額について、「米国に90パーセント、日本に10パーセント」(仮訳)の割合で分配されることとなる。

二 これまで国会での質疑や報道では、戦略的投資イニシアティブにおいては、日本側が元利返済相当分を確保した後のキャッシュフローを米国が90%を取得し、日本は10%しか得られない点の片務性が指摘されてきた。

しかし、さらに深刻なのは、日本側が提供した元利返済相当分とまったく同額を米国側が取得するという、二重に片務的なスキームとなっている点である。

覚書上、米国側が行うとされる「土地・水・電力・エネルギー供給・オフテイク契約・規制対応等の便宜供与」は、いずれも通常の投資誘致の範囲であり、金銭的価値、リスク負担として日本側の5,500億米ドルとは到底同列に扱えるものではない。にもかかわらず、米国側が日本の元利返済相当額と同額を取得できるのは、いかなる経済合理性及び政策目的に基づくものなのか、政府の見解を示されたい。

三 一般的なプロジェクトファイナンスでは、当該事業から生じるキャッシュフローは、まず、経費等の控除の後、最優先で融資した側への元利返済がなされ、その後に初めて残余が当該事業主に分配される、という順序をとるのが世界的な慣行である。ところが、覚書では、日本側のみなし配分額、すなわち、日本側が負担する元利返済相当分を回収する前に、あるいは回収と同時に、米国側が日本と完全同額を受け取ることが制度化されている。

これは、日本側が実質的なファイナンスリスクを単独負担し、米国側は出資も融資も行わないにもかかわらず、出資者ないし融資者と同額のキャッシュフローを取得するという、通常の金融工学では説明困難な構造である。

米国が日本と同時に、同額のみなし配分額を取得できる法的・経済的根拠は何か、政府の見解を示されたい。

右質問する。

(答弁)二及び三について

御指摘の「通常の投資誘致の範囲」、「通常の金融工学」及び「経済的根拠」の具体的に意味するところが必ずしも明らかではないが、御指摘の「戦略的投資イニシアティブ」は、「覚書」のとおり、「経済・国家安全保障上の利益を促進するため」(仮訳)のものであり、また、一で御指摘の「投資から生ずる利用可能なキャッシュフロー」の分配については、当該覚書において、「米国連邦の土地のリース、交通アクセス、水、電力、エネルギー」(仮訳)に加え、「オフテイク契約をアレンジする」(仮訳)等の米国側において見込まれる様々な貢献に鑑み、日米間の協議を踏まえ合意されたものである。

(質問と答弁は以上)

この問題については、山本太郎代表が、2025年12月15日の参議院予算委員会で取り上げました。

わかりやすく取り上げてくれていたので、以下のYouTubeリンクからご確認ください!